Příjmy a náklady ekonomických subjektů působících ve sportu

Ekonomické subjekty působící ve sportu sledují, kromě těch subjektů, které jsou prioritně podnikatelsky zaměřeny, zcela jiné cíle než maximalizaci zisku. Z podstaty neziskových organizací vyplývá jejich orientace na maximalizaci užitku. Zásada efektivnosti prováděných činností a jejich hospodárnosti by však měla být společná ziskově i neziskově orientovaným subjektům. I v tomto případě je ústředním jádrem subjektu jeho produkční funkce a rozhodování o efektivnosti činnosti je soustřeďováno na porovnání použitých zdrojů (inputu) s výsledkem činnosti subjektu (outputu).

Při zkoumání chování ekonomického subjektu je nutno brát také do úvahy krátký či dlouhý časový horizont. Pro krátké období je charakteristické, že se mění pouze jeden z inputů, přičemž ostatní zůstávají beze změny. Za fixní je v krátkém období většinou považován fyzický kapitál (K). Naproti tomu ve dlouhém období jsou proměnné všechny inputy, sledovaný ekonomický subjekt zvyšuje svoje kapacity, čímž jsou výsledné změny ve výstupu produkční funkce systému výraznější.

Proto, aby předmětné subjekty zabezpečily svou maximální efektivnost, musí se zabývat, obdobně jako jiné tržně orientované subjekty, svými příjmy a hospodárností v oblasti nákladů.

Náklady ekonomického subjektu

Náklady každého ekonomického subjektu jsou tvořeny cenou používaných vstupů – inputů. Z toho důvodu je nutno úvahy o nákladech odvíjet od volby inputů. Objem výstupů (produkce, služeb) je výsledkem určité kombinace produkčních faktorů, čímž se dostáváme k produkční funkci ekonomického subjektu, která má obecný tvar:

Q = f (F1, F2, F3,….Fn),

kde Q vyjadřuje objem výstupů (produkci, služby např. sportovního klubu) a F1 -Fn je množství produkčních faktorů: práce (L), fyzického kapitálu (K), lidského kapitálu (H), přírodních zdrojů (N). Pro krátké období je charakteristická změna pouze jednoho z těchto faktorů.

Náklady v krátkém období

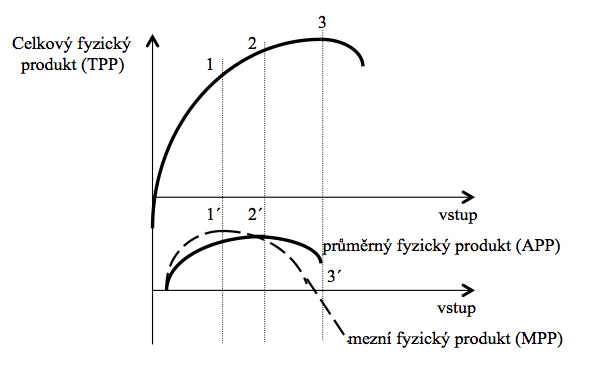

Pokud dochází ke změně množství inputu, dochází potažmo ke změnám v množství outputu, přičemž celkové množství outputu se nazývá celkový fyzický produkt. Závislost mezi vstupní a výstupní veličinou znázorňuje graf 1, ve kterém je rovněž znázorněn průběh průměrného fyzického produktu (objem výstupu, připadající na jednotku vstupu) a mezní fyzický produkt (změna objemu výstupu, vyvolaná jednotkovou změnou množství vstupu).

Graf 1. Průběh celkového, průměrného a mezního produktu

Průběh celkového fyzického produktu odpovídá zákonu klesajících (mezních) výnosů.

Poznámka: Od klesajících mezních výnosů odvozených od závislosti zvyšování jednoho inputu (při konstantních ostatních inputech) na outputu nutno odlišovat výnosy z rozsahu, které jsou způsobeny současným nárůstem všech inputů.

Příkladem ke klesajícím mezním výnosům může být ze sportovního prostředí například fitness studio, které má se zvyšujícím se počtem zaměstnanců zvyšující návštěvnost, a z toho plynoucí výnosy. Při překročení určitého stavu zaměstnanců se výnos fitness nezvyšuje, ale další přijatí pracovníci se stávají kontraproduktivními do té míry, že se výnosy fitness začnou snižovat.

Určení velikosti nákladů na příslušnou činnost

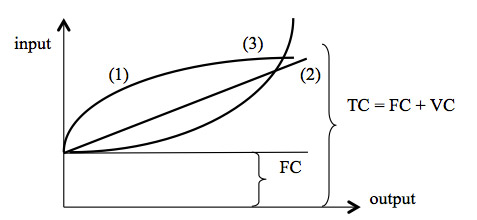

V celkových nákladech lze rozlišit dvě složky, jejichž chování je ve vztahu k outputu charakteristické. Jsou to fixní (fixed costs – FC) a variabilní náklady (vairiable costs – VC):

- fixní náklady se s růstem objemu outputu nemění. Existují dva extrémní případy chování fixních nákladů. Na jedné straně musí ekonomický subjekt hradit tyto náklady i tehdy, když je output nulový, na druhé straně se jejich výše po dosažení určitých vyšších parametrů výstupu mění skokově, na další – vyšší, ale fixní úroveň (nájemné, odpisy, údržba základních prostředků, mzdy správy, atd.),

- variabilní náklady s růstem objemu outputu rostou, přičemž mohou mít podproporcionální (1), proporcionální (2), či exponenciální (3) závislost na rostoucím outputu (spotřeba energie, spotřeba materiálu, výkonnostní odměny, atd.)

Celkové náklady (total costs – TC) jsou součtem obou složek a vypočítají se, když se vynásobí množství inputu, potřebného k produkci jednotlivých objemů outputu jednotkovou cenou inputu. Ostatní produkční faktory jsou konstantní (základní podmínka) a přičteme je k celkovému součtu. Výsledný průběh nákladů má známou grafickou podobu podle obrázku 7:

Obrázek 9. Průběh celkových nákladů v závislosti na vzestupu jednoho inputu

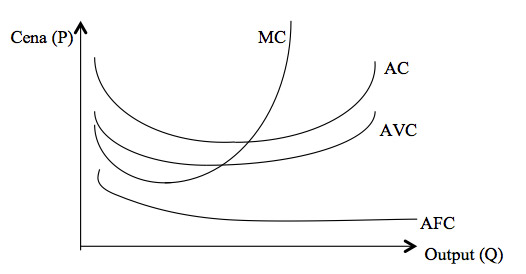

Náklady průměrné a mezní

Aby bylo možné z mikroekonomického hlediska určit nákladové optimum ekonomického subjektu, tedy najít nejefektivnější cestu ekonomického chování za daných podmínek, je nutno objasnit principy průměrných a mezních nákladů.

Průměrné náklady (AC) jsou náklady na jednotku outputu (produkce, poskytované služby) a vypočítají se:

AC = TC/Q

Křivka celkových průměrných nákladů na jednotku produkce (AC) má v grafu input/output tvar písmene U, přičemž optimum se nachází v nejnižším bodě tohoto písmene, protože průměrné variabilní náklady (AVC) stále rostou se vzrůstajícím inputem, naopak fixní průměrné náklady (AFC) se vzrůstajícím inputem klesají. U sportovních zařízení, která se vyznačují vysokým podílem majetku, je rozsah fixních a průměrných fixních nákladů vysoký. Z toho vyplývá, že křivka celkových průměrných nákladů u těchto zařízení zpočátku velmi prudce klesá, jde do minima (nejnižších průměrných nákladů), a posléze mírně narůstá. Při převaze variabilních nákladů je průběh křivky opačný (pomalý pokles a rychlý nárůst).

Pro rozhodování v rámci ekonomického subjektu je důležité znát mezní náklady (marginal costs – MC), které se vypočtou jako velikost nákladů (inputu), které jsou potřebné ke zvětšení outputu o jednotku. Vypočítají se:

MC = ΔTC/ΔQ

U celkových mezních nákladů je průběh funkce obdobný jako u průměrných celkových nákladů, má tvar písmene sevřeného U. Křivka mezních nákladů (její rostoucí část) je křivkou nabídky firmy (v podmínkách dokonalé konkurence). Průběh průměrných a mezních nákladů přibližuje graf 2.

Graf 2. Průběh průměrných a mezních nákladů

Protože mezní náklady nejsou ovlivněny náklady fixními, dříve než průměrné náklady rostou mezní náklady. Mezní fixní náklady se rovnají nule, protože se s objemem outputu nemění. Z toho také vyplývá, že mezní náklady se rovnají mezním variabilním nákladům.

Křivka MC protíná křivku AC vždy v AC min, tedy v jejím minimu, pokud MC = AC, jsou průměrné náklady minimální. V případě, kdy:

- MC • AC, průměrné náklady klesají při zvyšování jednotky outputu, a naopak když

- MC • AC, další zvyšování jednotky outputu lze docílit jen s náklady vyššími, než u jednotky předchozí. Proto průměrné náklady stále rostou.

Celkové, průměrné a mezní příjmy ekonomického subjektu

Celkovým příjmem (total revenue – TR) se rozumí celková částka, kterou získá ekonomický subjekt prodejem svých výrobků a služeb za určitou časovou jednotku. V nejjednodušším případě jej lze vypočítat jako součin objemu vyrobené produkce (služby) a ceny za jednotku:

TR = P . Q

Průměrný příjem na jednotku produkce (average revenue – AR) se vypočte jako příjem na jednotku produkce:

AR = TR / Q = P . Q / Q = P

Průměrný příjem tedy opisuje cenu produkce a je významný proto, že křivka průměrného příjmu (závislost P na Q) je totožná s tržní poptávkovou křivkou ekonomického subjektu.

Obdobně jako u nákladů se rozlišuje i u příjmů mezní hodnota; změna celkového příjmu (TR) vyvolaná změnou výstupu (Q) o jednotku se nazývá mezní příjem (marginal revenue – MR) a vypočítá se:

MR = ΔTR/ΔQ.

Pro ty sportovní subjekty, která jsou orientovány ziskově, má průběh křivek mezních nákladů (MC) a mezního příjmu (MR) klíčový význam. Posuzováním hodnot MC a MR lze optimalizovat objem výstupu (Q) ve vztahu k efektivnosti a rentabilitě posuzovaného subjektu.

V praxi existují tři situace:

- MR • MC, jednotkový přírůstek příjmů je vyšší, než jednotkový přírůstek nákladů. Z uvedeného plyne, že zvýšení zisku může být dosaženo zvýšením produkce (outputu, výstupu), z toho však vyplývá, že zisk ještě nedosáhl svého optima.

- MR = MC, změna objemu produkce již nevyvolá zvýšení zisku, který se v tomto bodě nachází ve svém optimu. Z ekonomického hlediska je firma v rovnováze a není třeba zvyšovat objem produkce, jinak nastane situace, kdy,

- MR • MC, další zvyšování produkce již způsobuje pouze snižování zisku, neboť v uvedeném případě zvyšování produkce o jednotku způsobuje větší růst celkových nákladů než celkových příjmů. Pokud se ekonomický subjekt nachází v této situaci, dojde ke zvyšování zisku paradoxně snižováním jeho produkce.

Zisk a bod zvratu

isk je hlavním motivem činnosti podnikatelských subjektů a je tomu tak i u podnikatelsky zaměřených subjektů s činností ve sportu a tělovýchově. U těchto subjektů lze analyzovat příjmy a náklady s cílem maximalizace zisku, provádět závěry ve smyslu mezních veličin a aplikovat mikroekonomické poznatky v plné míře.

Zisk je rozdílem mezi celkovými příjmy a celkovými náklady, tedy:

Z = TR – TC,

Nebo jej lze vypočítat prostřednictvím průměrných příjmů a průměrných nákladů:

Z = (AR – AC) . Q

Z krátkodobého hlediska může každý ekonomický subjekt v tržním prostředí vykazovat ztrátu, aniž je ohrožena jeho existence. Závisí na mnoha okolnostech, které tuto ztrátu vyvolají a na délce období, rezervách, konkurenci, atd. V dlouhém období, kdy celkové náklady převyšují celkové příjmy obvykle každá firma ukončuje svoji činnost, případně se orientuje na jiné – produktivnější obory na trhu.

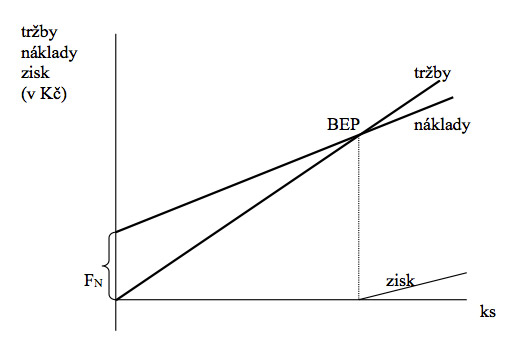

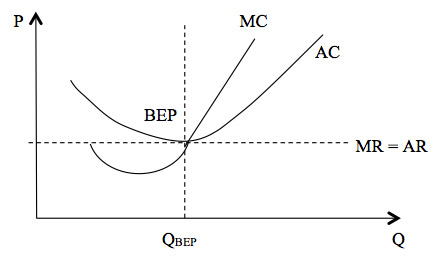

Bod, kdy dochází k vyrovnání celkových příjmů s celkovými náklady se nazývá bodem zvratu (breakeven point -BEP). Srozumitelněji, prostřednictvím křivek mezních veličin, je znázorněn BEP na grafu č. 3, kde FN jsou fixní náklady.

Graf 3. Bod zvratu u proporcionálního průběhu celkových příjmů a celkových nákladů

Teprve od bodu zvratu (pokud je průběh příjmů a výdajů narůstající a současně proporcionální) tvoří ekonomický subjekt zisk a jeho růst je limitován dalším průběhem příjmů a nákladů, úrovní poptávky, cenami, atd..

Obdobně, jako na předchozím obrázku, lze vysvětlit BEP prostřednictvím mezních a průměrných veličin. Obvykle však průběh příjmů a výdajů nemá v praxi proporcionální průběh a maximum zisku leží v určitém intervalu (či bodu) produkce. Který je to bod, je charakterizováno v následujícím textu.

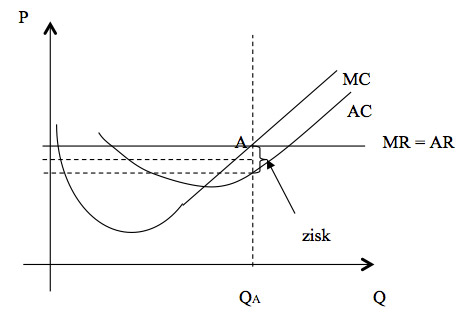

a) Situaci, která charakterizuje subjekt, jenž tvoří zisk, znázorňuje následující graf 4 a podmínka P • AC:

Graf 4. Průběh mezních veličin u ziskového subjektu (v krátkém období, dokonalá konkurence)

b) Bod zvratu se nachází v minimu AC křivky: P = AC

Graf 5. Znázornění bodu zvratu

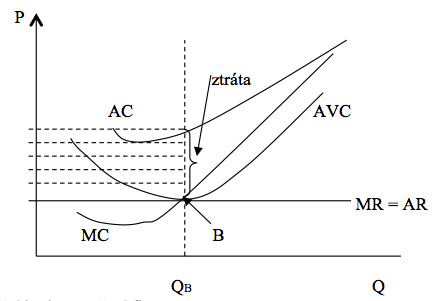

c) Bod uzavření firmy

Podnikatelský subjekt nemusí ukončit činnost, ani když vykazuje ztrátu. Pokud firma nevyrábí (tj. zastaví veškeré činnosti), je její ztráta vykazována v úrovni fixních nákladů, neboť tyto existují ve firmě nezávisle na produkci. Když pak vykazuje firma ztrátu menší, jež je úroveň fixních nákladů (při TC • TR • VC), má smysl pokračovat v činnosti, ne však trvale, neboť nejsou v plné míře z vytvořených finančních prostředků firmy obnovována fixní aktiva. Pokud však je TR • VC, je vytvářená ztráta vyšší než fixní náklady pak nemá smysl pokračovat v činnosti. Dělícím bodem mezi těmito dvěma stavy je bod uzavření firmy (při TR = VC), tato podmínka je splněna pouze v bodě minima průměrných variabilních nákladů (viz graf č. x ); při dalším zvyšování produkce se pouze zvyšuje ztráta.

Graf 6. Znázornění bodu uzavření firmy

Zisk je ovšem doménou jen komerčně orientovaných subjektů ve sportu. Neziskové organizace nejsou založeny na podnikatelském principu, jejich rozpočtové hospodaření vychází z principu vyrovnaných příjmů a výdajů.

Aplikace mikroekonomických principů u neziskových organizací má svoje zvláštnosti, které lze shrnout do těchto oblastí:

- není maximalizován zisk, ale užitek,

- součástí příjmů jsou dotace, které zásadně ovlivňují rozsah činnosti organizace,

- rozsah činnosti je prioritně determinován mírou společenského (ale i soukromého vzájemně prospěšného) užitku, který je od příslušného subjektu očekáván.

Pokud se přes tyto zvláštnosti akceptují mikroekonomické zásady a zákonitosti mezních veličin, lze graficky znázornit dvě charakteristiky neziskových organizací:

- vliv dobrovolnické práce na úroveň nákladů a mezních hodnot nákladů

- vliv dotace (dotace na činnost) na úroveň příjmů a mezních hodnot příjmů.

V neziskových organizacích je vykazován určitý podíl dobrovolné neplacené práce. Z mikroekonomického hlediska tato práce představuje hodnotu která:

- nezatěžuje náklady – při údržbě, opravách, úklidu, atd.,

- případně vytváří hodnoty – při zabezpečování organizace, koordinace činností;

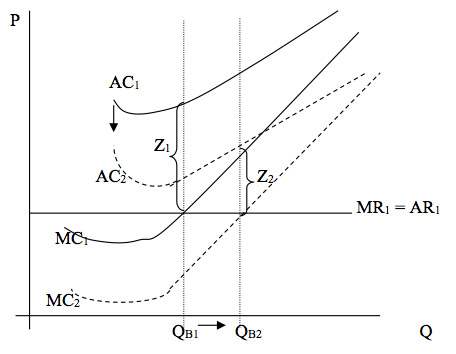

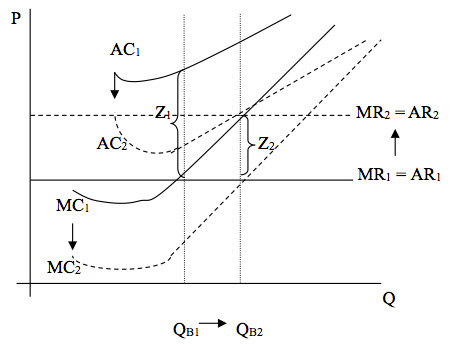

např. u jednorázových akcí, ve kterých dobrovolná práce není vykazována. Příklad dobrovolnické práce a její vliv na snižování ztráty neziskové organizace z hodnoty Z1 na Z2 je mikroekonomicky zachycen na grafu č. x. Dobrovolnická práce má vliv na rozšíření činnosti neziskového subjektu. Z grafu vychází obecný poznatek, že při velmi intenzivní dobrovolnické práci je schopna každá nezisková organizace podstatně snižovat celkovou ztrátu.

Graf 7. Znázornění posunu mezních nákladů

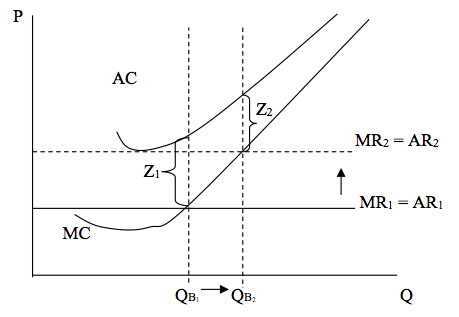

Vliv dotace na činnost neziskové organizace se projevuje zvýšením úrovně příjmů (dotace jsou vždy uváděny jako součást příjmů neziskových organizací); jak znázorňuje graf č. x, dochází k posunu MR1 = AR1 směrem nahoru (viz MR2 = AR2), dochází tedy ke snižování ztráty ze Z1 na Z2.

Graf 8. Znázornění posunu mezních příjmů

Oba výše popsané vlivy postupují v neziskových organizacích společně, čímž je možno dosáhnout vyrovnaného rozpočtu. Jak vypadá výsledné znázornění posunu mezních veličin uvádí závěrečný graf 9. Další mikroekonomická problematika především v oblasti ziskově orientovaných subjektů ve sportu a pohybové rekreaci je přímo aplikovatelná ze základních schémat mikroekonomie.

Graf 9. Znázornění posunu mezních hodnot, vedoucích k vyrovnání ztráty u neziskových organizací